เคยสงสัยไหมว่า นอกจากจ่ายค่า commission ให้ Booking.com หรือ Agoda ทุกเดือนแล้ว ยังต้อง “ทำภาษีอะไรเพิ่มอีก ? ” หลายโรงแรมมองข้ามความสำคัญของ ภ.พ.36 และ ภ.ง.ด.54 จนเสี่ยงถูกเรียกเก็บภาษีย้อนหลังพร้อมเบี้ยปรับ

บทความนี้ จะอธิบายภาษีทั้งสองแบบให้เข้าใจง่าย และลงลึกเรื่อง ภ.พ.36 พร้อมตัวอย่างจากตัวเลขค่าห้อง 1,000 บาท ว่าโรงแรมต้องนำส่งภาษีเท่าไหร่ และมีวิธีจัดการอย่างไร ให้ถูกต้องโดยไม่ยุ่งยาก

- ภ.พ.36 และ ภ.ง.ด.54 คืออะไร?

- ภ.พ.36 ทำงานอย่างไร และต้องยื่นเมื่อไหร่ ?

- ตัวอย่างจริง : ค่าห้อง 1,000 บาท คำนวณภาษีอย่างไร ?

- กำหนดเวลาและวิธียื่น ภ.พ.36

- ขั้นตอนปฏิบัติสำหรับโรงแรม ในการยื่น ภ.พ.36

- FROMAS และ ACCSYS ช่วยจัดการเรื่อง ภ.พ.36 ได้อย่างไร?

- คำถามที่พบบ่อยเกี่ยวกับ ภ.พ.36

- สรุป

- ผลิตภัณฑ์ที่เกี่ยวข้อง

ภ.พ.36 และ ภ.ง.ด.54 คืออะไร?

ภาษีทั้งสองแบบ เป็นภาษีที่เกิดขึ้นเมื่อโรงแรมไทย “จ่ายเงิน” ให้บริษัทต่างประเทศ เช่น OTA (อ่านเพิ่มเติมเกี่ยวกับ OTA) แต่ภาษีทั้ง 2 แบบ เป็นภาษีคนละประเภทกัน

ภ.พ.36 คืออะไร?

ภ.พ.36 คือแบบนำส่ง ภาษีมูลค่าเพิ่ม (VAT) แทนผู้ขายต่างชาติ ตามมาตรา 83/6 แห่งประมวลรัษฎากร

เมื่อโรงแรมซื้อบริการจากบริษัทต่างประเทศที่ไม่ได้จดทะเบียน VAT ในไทย กฎหมายกำหนดให้ โรงแรมเป็นคนคำนวณ VAT 7% และนำส่งกรมสรรพากรแทน บริษัทนั้น นี่คือกลไกที่เรียกว่า Reverse Charge VAT

ภ.ง.ด.54 คืออะไร?

ภ.ง.ด.54 คือแบบ หักภาษี ณ ที่จ่าย สำหรับเงินได้ที่จ่ายให้นิติบุคคลต่างประเทศ ตามมาตรา 70 แห่งประมวลรัษฎากร มีอัตราปกติอยู่ที่ 15% ของค่าบริการ โดยโรงแรมต้องหักภาษีไว้ก่อน แล้วจึงจ่ายยอดที่เหลือให้ OTA

อย่างไรก็ตาม ภ.ง.ด.54 มีรายละเอียดและเงื่อนไขการยกเว้นที่ค่อนข้างซับซ้อน โดยเฉพาะเรื่องอนุสัญญาภาษีซ้อน (DTA) ระหว่างไทยกับประเทศที่ OTA ตั้งอยู่ ซึ่งจะขอแยกอธิบายในบทความเฉพาะในโอกาสหน้า

สรุปสั้น ๆ : ภ.พ.36 คือ VAT 7% ที่โรงแรมจ่ายแทน OTA ส่วน ภ.ง.ด.54 คือ ภาษี 15% ที่โรงแรมหักจากเงินที่จ่ายให้ OTA แต่มีเงื่อนไขยกเว้น

ภ.พ.36 ทำงานอย่างไร และต้องยื่นเมื่อไหร่ ?

ภ.พ.36 จะมีผล เมื่อเข้า 3 เงื่อนไข

- โรงแรมจ่ายค่าบริการให้บริษัทต่างประเทศ

- บริษัทนั้นไม่มีสำนักงานถาวรในไทย และไม่ได้จดทะเบียน VAT ในไทย

- บริการนั้นถูกนำมาใช้ประโยชน์ในประเทศไทย

กรณีที่พบบ่อยในโรงแรม ได้แก่ ค่า commission OTA ทุกเจ้า (Booking.com, Agoda, Expedia ฯลฯ), ค่า license ซอฟต์แวร์ต่างประเทศ และค่าบริการ cloud หรือ SaaS จากบริษัทต่างชาติ

ข้อดีที่หลายคนมองข้าม : หากโรงแรมจดทะเบียน VAT แล้ว VAT ที่นำส่งตาม ภ.พ.36 นั้น สามารถนำกลับมาใช้เป็น ภาษีซื้อ (Input VAT) เพื่อหักออกจากภาษีขายในเดือนเดียวกันได้

ตัวอย่างจริง : ค่าห้อง 1,000 บาท คำนวณภาษีอย่างไร ?

สมมติว่าโรงแรมมีการจอง 1 คืน ผ่าน Booking.com ในราคา 1,000 บาท และ Booking.com คิดค่า commission 15%

ดังนั้น ค่า commission = 1,000 × 15% = 150 บาท

นี่คือยอดที่โรงแรมต้องนำมาคำนวณ ภ.พ.36 :

| รายการ | คำนวณ | จำนวนเงิน |

|---|---|---|

| ค่า commission | 1,000 × 15% | 150.00 บาท |

| ภ.พ.36 (VAT 7%) คิดจากค่า commission | 150 × 7% | 10.50 บาท |

| ยอดนำส่งกรมสรรพากร | 10.50 บาท | |

| ยอดที่นำกลับเป็น Input VAT ได้ | 10.50 บาท |

สรุป : โรงแรมต้องนำส่งภาษี จำนวน 10.50 บาทให้กรมสรรพากร แต่สามารถขอคืนกลับมาได้ในรูป Input VAT ในเดือนเดียวกัน แต่ถ้าไม่ยื่น มีโทษปรับแน่นอน

ลองขยายสเกล : ถ้าโรงแรมมียอด OTA เดือนละ 300,000 บาท และค่า commission เฉลี่ย 15% → ค่า commission รวม = 45,000 บาท → ภ.พ.36 ที่ต้องนำส่ง = 3,150 บาท ต่อเดือน ตัวเลขนี้ ถ้าคำนวณด้วยมือทีละ OTA ทุกเดือนก็เสียเวลาพอสมควร

กำหนดเวลาและวิธียื่น ภ.พ.36

- ยื่นกระดาษ : ภายใน 7 วัน นับจากวันสิ้นเดือนที่จ่ายเงิน

- ยื่นออนไลน์ : ผ่าน rd.go.th ภายใน 8 วัน นับจากวันสิ้นเดือน

ตัวอย่าง : จ่าย commission เดือนเมษายน → ยื่น ภ.พ.36 ภายในวันที่ 7-8 พฤษภาคม

ดังนั้น แนะนำให้ยื่นออนไลน์ เพราะสะดวกกว่า ไม่ต้องเดินทาง และได้เวลาเพิ่มอีก 1 วัน

ขั้นตอนปฏิบัติสำหรับโรงแรม ในการยื่น ภ.พ.36

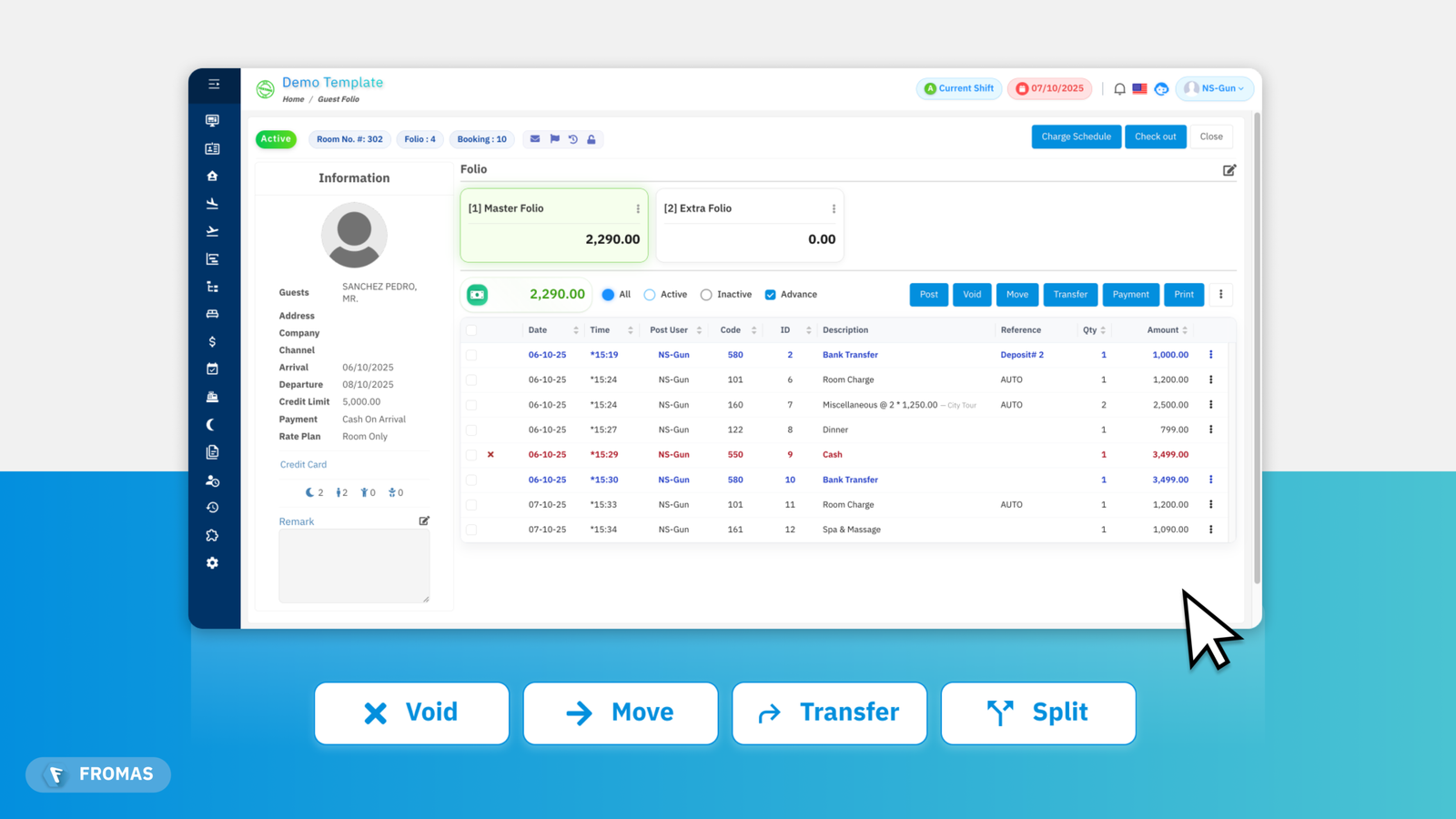

- รวบรวมยอด commission ของแต่ละ OTA ทุกปลายเดือน ดูจาก statement หรือรายงานในระบบ PMS โรงแรม

- คำนวณ ภ.พ.36 โดยนำยอด commission รวมทั้งหมดของ OTA ต่างประเทศทุกเจ้าที่ใช้ คูณด้วย 7%

- ยื่นแบบออนไลน์ ที่ rd.go.th ภายใน 8 วันหลังสิ้นเดือน

- บันทึก Input VAT ในระบบบัญชีจากใบเสร็จที่ได้รับ เพื่อนำไปหักจากภาษีขายในเดือนเดียวกัน

- เก็บเอกสาร Invoice จาก OTA ทุกฉบับ และใบเสร็จการนำส่งภาษี ภ.พ.36 จากกรมสรรพากร

FROMAS และ ACCSYS ช่วยจัดการเรื่อง ภ.พ.36 ได้อย่างไร?

แทนที่จะคำนวณทุกอย่างด้วยมือ แต่ขั้นตอนทั้ง 5 ข้างต้น สามารถทำแบบ อัตโนมัติ ได้หากโรงแรมใช้ FROMAS ร่วมกับระบบบัญชี ACCSYS (Version 5)

ข้อมูลรายได้และค่า commission จากทุก OTA จะถูกส่งต่อจาก FROMAS ไปยังระบบบัญชี ACCSYS โดยอัตโนมัติ โดยระบบ ACCSYS สามารถรวมยอดค่า commission และมูลค่าภาษีที่ต้องนำส่งของแต่ละ OTA ในเดือนนั้น ๆ ได้ทันที และเมื่อโรงแรมได้รับใบเสร็จจากกรมสรรพากรแล้ว ก็นำข้อมูลลงบัญชีในระบบ ACCSYS เพื่อใช้เคลมภาษีซื้อในเดือนนั้นได้เลย

สนใจดูว่า FROMAS และระบบบัญชี ACCSYS ทำงานอย่างไร สามารถติดต่อเราเพื่อขอคำปรึกษาฟรี! คลิกเลย!

คำถามที่พบบ่อยเกี่ยวกับ ภ.พ.36

สรุป

ภ.พ.36 คือภาษีที่โรงแรมที่จดทะเบียน VAT ต้องยื่นทุกเดือนที่มีการจ่าย commission ให้ OTA ต่างประเทศ โดยคำนวณ VAT 7% จากยอด commission แล้วนำส่งกรมสรรพากรภายใน 8 วันหลังสิ้นเดือน

ข้อดีคือ VAT ที่นำส่งสามารถนำกลับมาเป็น Input VAT ได้ในเดือนเดียวกัน ต้นทุนสุทธิจึงเป็นศูนย์ แต่ถ้าไม่ยื่น อาจมีเบี้ยปรับ 2 เท่าบวกกับเงินเพิ่ม 1.5% ต่อเดือน

สนใจทำให้การยื่นภาษี ภ.พ.36 ของโรงแรมคุณง่ายขึ้น ติดต่อเราเพื่อขอคำปรึกษาฟรี! คลิกเลย!

ผลิตภัณฑ์ที่เกี่ยวข้อง

FROMAS

ระบบบริหารโรงแรม

ACCSYS

ระบบบัญชี